The Stablecoin Bible. Библия стейблкоинов: Метрики риска и сравнительный анализ

Автор @panterafii

Это подробный анализ эволюции, механизмов работы и рисков различных типов стейблкоинов.

КРАТКОЕ СОДЕРЖАНИЕ

- Будущее стейблкоинов, прошлые дискуссии

- Основные категории стейблкоинов

- Сравнительный анализ метрик риска

Оригинал статьи здесь: https://x.com/panterafii/status/1987839260800557320

Будущее стейблкоинов, прошлые дискуссии

Акцент на прошлых дискуссиях и идеях о развитии стейблкоинов.

«Для глобального принятия необходимы ончейн FX (прозрачный вид форекса - обмен валют)»

Это может улучшить расчеты в мировой торговле. Ончейн FX может обрабатывать трансграничные платежи, денежные переводы и конвертацию в локальные стейблкоины или фиат без регуляторных барьеров. Он может заменить медленные системы мгновенными конвертациями с низкой стоимостью.

Для достижения широкого внедрения ончейн FX требует наличия глубоких ликвидных пулов (AMM), способных обрабатывать объемы, подобные $11 миллиардам за 30 дней. Управление проскальзыванием (слийпиджем) может быстро стать проблемой, наряду с необходимостью в масштабируемой инфраструктуре и платежных системах, построенных поверх. Экосистема стейблкоинов для FX-свопов также должна уделять приоритетное внимание надежной безопасности.

«Блокчейн и публичная сеть транзакций могут повысить доверие и прозрачность, что приведет к сокращению незаконных операций»

Традиционные банки, такие как Deutsche Bank, и аудиторские компании, такие как Deloitte, EY, сталкивались с серьезными обвинениями в неверном аудите или отмывании денег. Многие политики были признаны виновными в хищении государственных средств.

Огромное преимущество, которое я вижу в использовании стейблкоинов на основе блокчейна, — это сокращение коррупции, незаконных транзакций или отмывания денег. Финансовая полиция сможет отслеживать любые потоки денег, а аудиторы смогут лучше видеть операции компаний. Это также может открыть новые роли в отслеживании кошельков / анализе данных (например, через Dune Analytics). Новые концепции и экономические модели могут быть открыты благодаря лучшему пониманию потоков денег и точному анализу данных.

Блокчейн для меня — это не просто революция в инструментах (с корпоративной точки зрения), но и возврат доверия к правительству и его элите, путем предоставления обществу контроля и возможности проверки.

«Инфраструктура стейблкоинов станет невидимой»

Общественность может не знать о блокчейн-стейблкоинах. Розничным пользователям не важен фон, если они получают функциональную платежную систему. Telegram сначала создал мессенджер, а затем интегрировал сеть TON; пользователи получили доступ к кошельку и платежным сервисам, не осознавая, что это криптовалюта или блокчейн. Именно это Circle, Tether, Coinbase, Stripe строят — платежную инфраструктуру, которая позволяет торговцам принимать криптовалюту, ничего о ней не зная. Торговец получает доллары, инфраструктура обрабатывает все блокчейн-операции, а клиент получает опыт оформления заказа.

Самый большой успех криптовалюты наступит, когда люди перестанут о ней говорить. Когда она станет невидимой инфраструктурой, питающей тот опыт, который люди действительно хотят получить.

«Протоколы доходных стейблкоинов (Yield stable coins) взлетели»

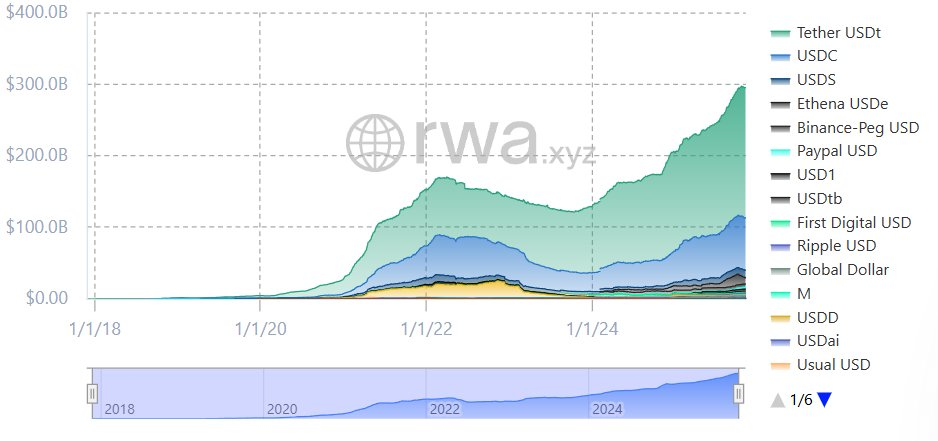

Их общая рыночная капитализация выросла в 13 раз: с $666 миллионов в августе 2023 года до $8.98 миллиарда в мае 2025 года, достигнув пика в $10.8 миллиарда в феврале.На них приходится 3.7% от общего рынка стейблкоинов, который составляет $300 миллиардов.

Существует более 100 доходных стейблкоинов; доминирующие, такие как sUSDe от Ethena и sUSDS/sDAI от Sky, занимают 57% рынка ($5.13 млрд). С середины 2023 года они распределили почти $600 миллионов дохода.

Что движет этим потоком создания новых стейблкоинов? Два пункта:

- Первый — это их основная концепция, основанная на дельта-нейтральном хеджировании (Ethena USDe) и механизмах мягкой ликвидации (Curve crvUSD), что привело к восстановлению (после краха Luna) и росту капитализации до $300 миллиардов.

- Второй — это действия правительств, которые дали одобрение на использование определенного типа криптоактивов в качестве финансового инструмента, что открыло путь для инноваций. Регуляторные разработки, такие как закон GENIUS в США (подписан в июле 2025 года, требующий резервы 1:1, AML/KYC и запрещающий необеспеченные алгоритмические стейблкоины), MiCA в ЕС, а также нормативные рамки в Великобритании и Азии, способствуют институциональному внедрению и укреплению доверия.

«Новые модели доходности и дистрибуция white-label»

Новая модель вознаграждений может быть создана в сценарии с низкими процентными ставками, например, при вмешательстве государства. Правительство может стимулировать пользователей, предоставляя эмиссию (или субсидии) за использование стейблкоина.

В сценарии с высокими процентными ставками стейблкоины, особенно децентрализованные, имеют преимущество, предоставляя доход (yield) или стимулы от своих резервных активов. Сам факт хранения стейблкоина достаточен для того, чтобы пользователь получал годовой доход, компенсирующий инфляцию. Эти процентные выплаты могут быть преобразованы в кешбэк или полезные преимущества через партнерства с компаниями.

Инфраструктура стейблкоинов и корпорации, такие как Apple или Microsoft, могут извлекать взаимную выгоду. Корпорации могут получить доступ к новым потокам доходов, в то время как стейблкоины получают доступ к значительной пользовательской базе для глобального развития.

США — самая плодородная почва для роста стейблкоинов, где регуляторная база находится на верном пути, как и размер рынка. Что касается полезности стейблкоинов, бедные страны более склонны к их использованию из-за слабой национальной валюты.

Давайте теперь углубимся в специфические особенности каждого типа стейблкоинов, чтобы понять их метрики риска и механизмы получения дохода. Я написал этот текст и создал визуализации, чтобы дать вам всесторонний обзор механизмов, которые вы сочтете более надежными, чем другие, и которые приносят больший или меньший доход.

Стейблкоины — это хребет DeFi. Размещать весь свой незадействованный капитал в одном протоколе — не лучший вариант, диверсификация является ключевым фактором. Однако для получения стабильного дохода возможности диверсификации ограничены, и приходится делать выбор в пользу того, какой стейблкоин использовать.

Категории стейблкоинов

Обеспеченные стейблкоины (С избыточным обеспечением криптовалютой или реальными активами - RWA):

Механизм дохода: Пользователи занимают средства под залог (ETH, BTC), стоимость которого превышает стоимость выпущенных стейблкоинов. Доход генерируется за счет:

- Комиссий за кредитование.

- Процентов от реальных активов (RWA), таких как казначейские векселя США.

- Прибыли протокола.

- Избыточное обеспечение действует как буфер.

Примеры:

- USDS (от Sky, доход от RWA и кредитования).

- GHO (от Aave, доход от комиссий за займы).

- USR (от Resolv, доход от токенизированных активов).

- USDe (от Ethena, доход от стейкинга ETH и фьючерсов).

- USD0 (от Avalon, доход от процентов по RWA).

- cUSD (от Celo, доход от поддержки природными ресурсами).

Как генерируется доход: Проценты, полученные от обеспечения (вознаграждения за стейкинг или доходность RWA, распределяются среди держателей или стейкеров, часто через сберегательные ставки (savings rates).

Алгоритмические или гибридные стейблкоины:

Механизм дохода: Стабильность поддерживается алгоритмами, которые регулируют предложение (чеканка/сжигание) на основе спроса. Доход формируется от:

- Сеньоража (комиссии за чеканку).

- Стимулов - наград (например, распределение токенов управления).

Примеры:

- USDF (от Falcon, гибридная модель с использованием бессрочных фьючерсов для генерации дохода).

- USDa (от Angle, алгоритмические элементы в сочетании с RWA).

Как генерируется доход: Динамические корректировки создают возможности для арбитража или получения вознаграждений, которые часто усиливаются за счет интеграции с DeFi, такой как стейкинг или предоставление ликвидности.

Обеспеченные фиатом или централизованные стейблкоины (для сравнения):

Механизм дохода: Обеспечены фиатной валютой или ее эквивалентами в соотношении 1:1. Доход генерируется из резервов (например, проценты по казначейским облигациям). Базовый доход обычно не передается пользователям, а сохраняется для корпоративных целей.Примеры:

- USDC (Circle)

- USDT (Tether)

Как генерируется доход: Низкорисковые проценты от резервов, но модель менее децентрализована

Метрики риска

Риск отвязки от курса (депег)

Депег происходит, когда стейблкоин не может удержать свою запланированную привязку к $1. Часто это случается из-за экстремального рыночного стресса, дисбаланса спроса и предложения или значительного падения стоимости базового обеспечения. Этот риск присущ самой модели стейблкоинов, поскольку они зависят от экономических стимулов, алгоритмических механизмов или резервов, которые могут дать сбой во время обвалов крипторынка или более широкой финансовой турбулентности. Обеспеченные стейблкоины могут депегнуться, если резервы недостаточны или неликвидны, в то время как алгоритмические полагаются на хрупкие арбитражные механизмы, которые могут сломаться при панических продажах.

Дополнительные важные моменты:

- Типы механизмов депега: Существуют разные типы депега, и важно различать временные (из-за краткосрочного сжатия ликвидности) и перманентные провалы (спирали смерти в недостаточно обеспеченных системах). Метрики для мониторинга включают процент отклонения от паритета (отслеживание, как часто цена уходит за пределы ±0.5% за 24 часа), прозрачность коэффициента резервирования через ончейн-аудиты и скорость погашения во время стресс-тестов.

- Эффект рыночного заражения: Депег одного стейблкоина может спровоцировать каскадные эффекты в экосистемах DeFi — «набег на банк», поскольку стейблкоины часто используются как обеспечение в кредитных протоколах, усиливая потери.

- Стратегии снижения риска: Регулярные аудиты резервов, коэффициенты избыточного обеспечения выше 100% и гибридные модели, сочетающие фиатное обеспечение с алгоритмическими корректировками, могут снизить риски. Однако даже хорошо обеспеченные стейблкоины не защищены. Например, во время высокой волатильности арбитражеры могут задерживать вмешательство из-за высоких комиссий за газ или перегрузки сети.

- Последние тенденции (на 2025 г.): С ростом внедрения риски депега стали выделять в прогнозных моделях, использующих такие факторы, как волатильность обеспечения, объем эмиссии и макроэкономические индикаторы (изменения процентных ставок, влияющие на резервы в казначейских обязательствах).

- Пример события: Депег TerraUSD (UST) в мае 2022 года, когда UST потерял привязку к $1, упав почти до нуля, что спровоцировало крах экосистемы на сумму более $40 млрд из-за сбоя алгоритма и рыночной паники.

Уязвимости смарт-контрактов

Ошибки в коде или эксплуатация уязвимостей в протоколах могут привести к взломам или убыткам. Чем дольше работает стейблкоин, тем лучше его устойчивость к этим уязвимостям. Новые протоколы сталкиваются с более высоким риском смарт-контракта (не проверены временем).

Смарт-контракты — это скелет протоколов стейблкоинов. Они могут содержать баги в коде, логические ошибки или эксплуатируемые слабости, ведущие к несанкционированному доступу, сливу средств или отказу протокола. Старые, проверенные в бою протоколы, как правило, работают лучше благодаря обширному аудиту и реальному опыту использования, в то время как новые несут более высокие риски из-за непроверенного кода.

Дополнительные важные моменты:

- Практики аудита и тестирования: Важную роль играют множественные независимые аудиты (от таких компаний, как Quantstamp или Trail of Bits), инструменты формальной верификации и постоянные программы вознаграждения за обнаружение багов (bug bounty) для выявления проблем до и после запуска. Метрики включают количество аудитов, время с последнего крупного обновления и историю инцидентов с эксплуатацией уязвимостей.

- Зависимость от оракулов: Опора на внешние источники данных (оракулы) для оценки обеспечения может привести к манипуляциям. Например, атаки с помощью флеш-кредитов могут временно искажать цены, вызывая необоснованные ликвидации (и, как следствие, временный депег).

- Последствия для всей экосистемы: Уязвимости не изолированы. Взлом в одном протоколе может затронуть интегрированные с ним стейблкоины, вызывая каскадную ликвидацию во всех связанных протоколах (поскольку они поддерживают друг друга / используют схожее обеспечение), что ведет к потере доверия и снижению внедрения. Именно это произошло при дефолте банка SVB, который привел к временному депегу USDC, затронув всю экосистему DeFi.

- Пример события: Взлом Ronin Network в марте 2022 года, когда злоумышленники использовали уязвимость, похитив $620 млн в ETH и USDC с моста Axie Infinity.

Регуляторные риски

Стейблкоины сталкиваются с растущим вниманием правительств в отношении мер противодействия отмыванию денег (AML), требований KYC, классификации ценных бумаг и прозрачности фиатного обеспечения. Это может привести к операционным ограничениям, заморозке активов или прямым запретам, особенно для тех, кто интегрирует реальные активы (RWA) или ведет международные операции. Риски усиливаются в юрисдикциях с развивающейся криптополитикой, что влияет на глобальную полезность.

Дополнительные важные моменты:

- Глобальные различия в регулировании: В ЕС регламент MiCA требует от эмитентов стейблкоинов хранить резервы в лицензированных банках и поддерживать ликвидные буферы, в то время как США сосредоточены на классификации некоторых из них как ценных бумаг под надзором SEC. На развивающихся рынках могут вводиться валютные ограничения, ограничивая трансграничные потоки. Протоколы должны следовать регуляторным нормам, чтобы иметь возможность работать с гражданами, что добавляет сложности их разработке. Также протоколам приходится выбирать юрисдикцию для легальной разработки, и ЕС — не самый любимый выбор...

- Метрики соответствия: Следите за статусом лицензии эмитента, частотой отчетности о резервах и подверженностью санкционным лицам. Несоответствие может привести к делистингу с бирж, потере доверия и пользовательской базы.

- Геополитические факторы: Стейблкоины, привязанные к доллару США, сталкиваются с рисками из-за изменений политики США, таких как экспортный контроль на технологии или распространение санкций на криптосубъекты. Стейблкоины в основном являются активами с привязкой к USD, но что произойдет, если США рухнут или потеряют свою финансовую мощь в Азии или ЕС. Мысль, которая у меня есть: швейцарский франк — достаточно сильная валюта! Разработка стейблкоина, обеспеченного одной из самых стабильных стран, может быть вариантом для диверсификации, доверия и FX-свопов.

- Обратная позитивная сторона: Регулирование может повысить легитимность, но чрезмерное регулирование может подавить инновации, подтолкнув пользователей к нерегулируемым альтернативам.

- Пример события: Санкции OFAC против Tornado Cash в августе 2022 года, внесение его адресов в черный список и запрет лицам из США взаимодействовать с ним, что привело к заморозке активов на $437 млн.

Риски ликвидности

Риски ликвидности возникают, когда пользователи не могут купить или продать стейблкоины без значительного проскальзывания цены, что усугубляется на тонких рынках, во время паники или на биржах с низким объемом торгов. Устоявшиеся стейблкоины с высоким TVL и глубокими пулами ликвидности, как правило, работают лучше, так как долголетие создает сетевые эффекты и снижает проскальзывание.

Дополнительные важные моменты:

- Метрики измерения: Используйте ончейн-данные, такие как TVL (DefiLlama), суточный объем торгов относительно рыночной капитализации и уровни проскальзывания на крупных DEX во время всплесков волатильности. Здоровым считается соотношение, когда объем торгов превышает 5-10% от циркулирующего предложения ежедневно.

- Проблемы глубины рынка: На медвежьих рынках объемы погашения могут переполнять объемы эмиссии и истощать резервы ликвидности.

- Каскадная ликвидация: Аналогично набегам на банки (здесь я повторюсь), массовый вывод средств может создать самоисполняющееся пророчество, когда воспринимаемая неликвидность становится реальной.

- Улучшения: Интеграция с автоматическими маркет-мейкерами (AMM) и стимулы для ликвидности (фарминг, Merkl, Turtle) могут повысить устойчивость, но чрезмерная зависимость от стимулов рискует создать искусственную ликвидность, которая испаряется в кризисах.

- Пример события: Коллапс FTX в ноябре 2022 года, вызвавший дефицит ликвидности в $8 млрд, приостановку вывода средств и приведший к банкротству на фоне массового оттока.

Риски контрагента

Стейблкоины часто зависят от третьих сторон, таких как хранители (кастодианы) для RWA, оракулы для данных о ценах или мосты для кросс-чейн функциональности, что создает точки отказа из-за банкротства, мошенничества или операционных ошибок.

Дополнительные важные моменты:

- Отказы кастодианов и оракулов: Кастодианы могут объявить дефолт, в то время как оракулы (например, Chainlink) могут предоставлять неточные данные во время сетевых сбоев, что приводит к неверной оценке обеспечения.

- Метрики для оценки: Оценивайте диверсификацию кастодианов, страховое покрытие и децентрализацию оракулов. Высокая централизация API может увеличивать риски. В качестве примера можно привести crvUSD от CURVE, который основывает цену своего оракула на нескольких стейблкоинах для поддержания точных цен.

- Взаимосвязанные зависимости: В случае с токенизированными активами цепочки контрагентов могут усиливать проблемы; например, взлом в связанном протоколе может заморозить возможность погашения стейблкоина.

- Юридическая защита: Держатели могут считаться необеспеченными кредиторами в процедурах банкротства и вернуть мало средств; это подчеркивает необходимость в диверсифицированных резервах. На моей визуализации вы заметите, что некоторые стейблкоины полагаются на определенный тип обеспечения, над которым у них даже нет контроля (обеспечением часто являются краткосрочные казначейские векселя, поэтому вероятность дефолта близка к нулю). Другие протоколы могут слишком сильно зависеть от LST на основе ETH, BTC или SOL, что вызывает опасения по поводу колебаний доходности.

- Пример события: Банкротство Celsius Network в июне 2022 года, заморозившее $4.7 млрд пользовательских средств из-за неликвидных инвестиций и дефолтов контрагентов.

Волатильность доходности (Yield variability)

Доходность по стейблкоинам, часто получаемая от кредитных протоколов или инвестиций в казначейские обязательства, колеблется в зависимости от рыночных условий, спроса на займы и процентных ставок, что снижает предсказуемость для пользователей, ищущих стабильный пассивный доход.

Дополнительные важные моменты:

- Влияющие факторы: Доходность падает в условиях низкой волатильности при снижении объемов заимствований или растет во время бычьих рынков. Еще один фактор доходности, особенно для RWA, — это внешние ставки (например, ставка ФРС).

- Метрики риска: Ключевое значение имеет отслеживание исторического диапазона доходности, корреляции с индексами волатильности крипторынка (например, "CVIX") и уровня использования протокола, чтобы заранее предвидеть потенциальные колебания доходности и выйти из позиции (коэффициенты заимствования/кредитования выше 80% сигнализируют о более высокой доходности, но и о более высоких рисках).

- Проблемы устойчивости: Высокая доходность может указывать на фундаментальные риски, такие как чрезмерное кредитное плечо. Устойчивые модели отдают приоритет дельта-нейтральным стратегиям для минимизации направленной подверженности рискам, как у Ethena, что объясняет часть ее успеха.

- Влияние на пользователей: Волатильность может привести к упущенной выгоде, когда пользователи не получают более высокую доходность в другом месте, или к эрозии из-за инфляции, если доходность падает ниже ставок по фиатным сбережениям.

- Пример события: Падение доходности в Aave/Compound во время "криптозимы" 2022 года, когда ставки упали с более чем 10% до менее 2% из-за низкого спроса на займы.

Сравнительный анализ

1. USDS

Метрика Sky Dashboard https://info.sky.money/

Риски:

- Уязвимости смарт-контрактов (из-за сложных кредитных модулей)

- Регуляторные риски (подверженность RWA ценным бумагам, обеспеченным правительством США, привлекает внимание регуляторов)

- Волатильность доходности (динамическая сберегательная ставка может снижаться)

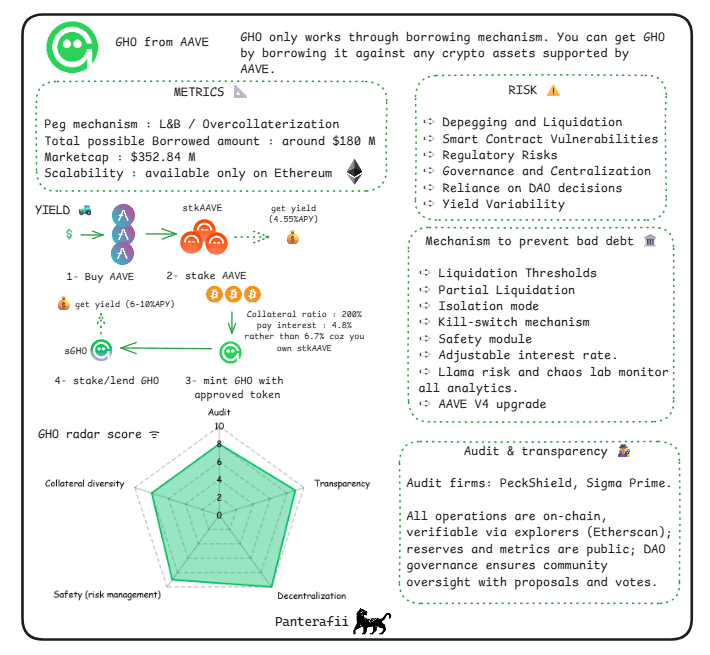

2. GHO

Метрика GHO Dashboard https://app.aave.com/dashboard/

Риски:

- Уязвимости залогового механизма (избыточное обеспечение может привести к каскадным ликвидациям).

- Сбой в генерации дохода (если спрос на займы падает, доходность снижается до нуля).

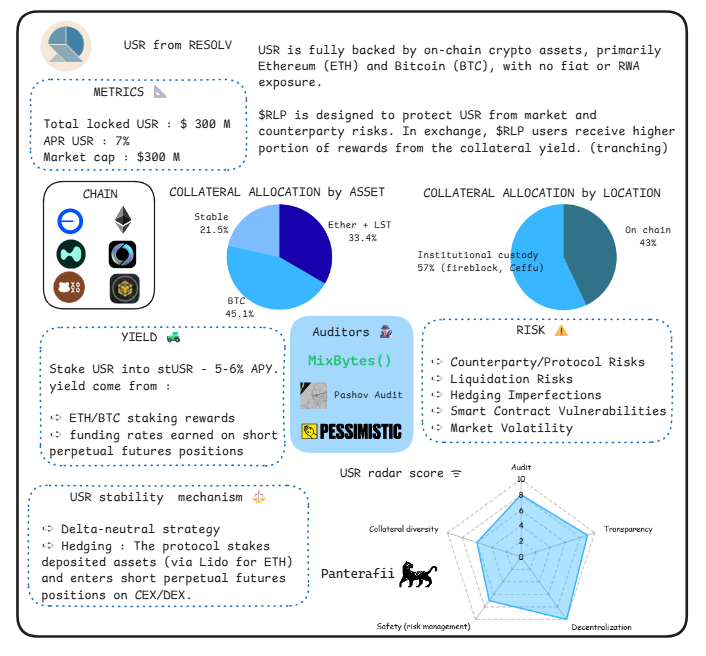

3. USR

Метрика USR Dashboard https://app.resolv.xyz/collateral-pool

Риски:

- Риски недостаточного обеспечения (в случае обесценивания RWA-активов).

- Пороги ликвидации (высокая волатильность базовых активов ETH/BTC).

- Сбои страхового модуля (буфер, выполняющий роль страхования, может оказаться недостаточным).

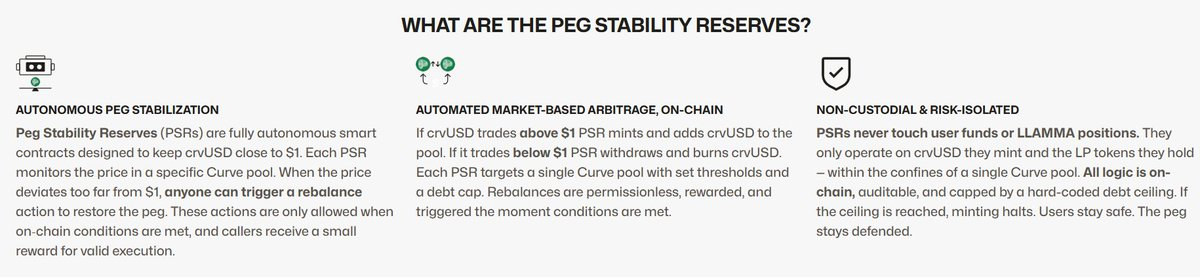

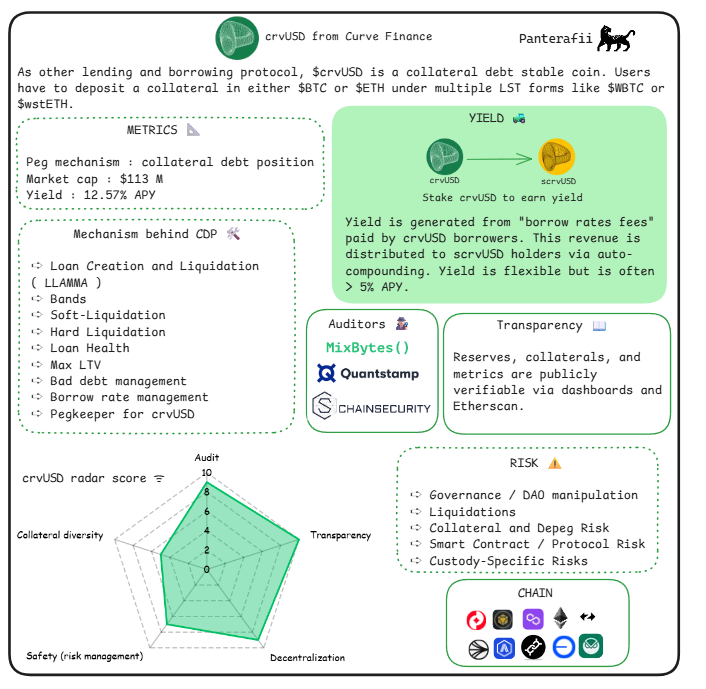

4. crvUSD

Метрика crvUSD Dashboard https://www.curve.finance/crvusd/ethereum/psr

Риски: модель CDP (залоговой долговой позиции) crvUSD, предполагающая коэффициент надежности (health ratio) в 150-167% и обеспеченную LST на BTC/ETH, ориентирована на заимствования. Это делает каскадные ликвидации ключевым риском в периоды высокой волатильности. При этом доходность, формируемая из комиссий, является гибкой, но часто превышает 3.5% годовых (APY).

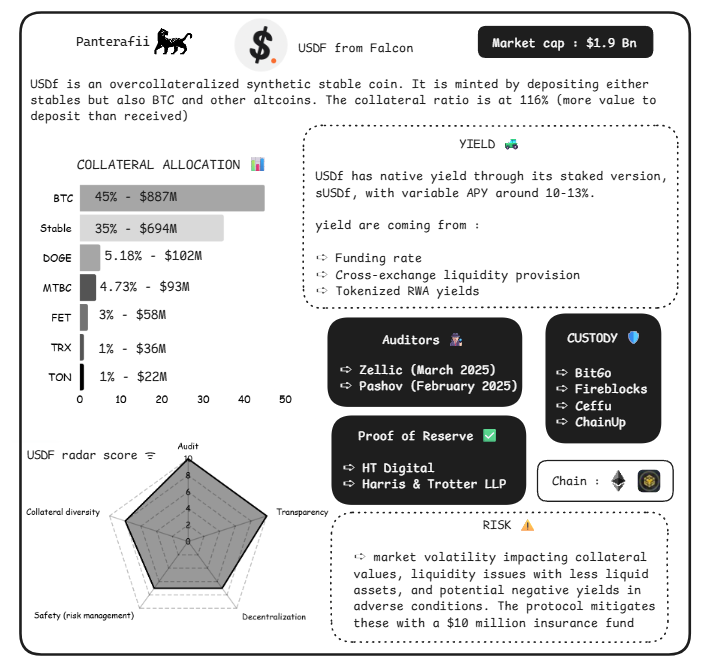

5. USDF

Метрика Falcon Dashboard https://app.falcon.finance/transparency

Риски:

- Рыночная волатильность базовых активов (фьючерсы могут привести к быстрым убыткам).

- Проблемы регуляторного соответствия (поскольку это монета с привязкой к PPI - индексу цен производителей).

- Риски контрагента со стороны бирж.

6. USDa / Angle

Аналитика Angle (Angle analytics) https://analytics.angle.money/

Риски: Цель механизма "transmuter" в USDa — защитить от депега, позволяя чеканку/сжигание с ограниченными комиссиями (1 млн TVL, как при $1 млрд). Однако это создаёт риски автономности, так как управление (governance) может активировать его без вмешательства, делая протокол уязвимым к взломам или сбоям обеспечения, 85% которого составляет steakUSDC.

7. USDa /Avalon

Аналитика Avalon (Avalon analytics) https://defillama.com/protocol/avalon-labs

Риски: Фиксированная ставка займа USDа (8%) и модель CDP только под BTC (доходность >5% годовых от выручки) подвергают его колебаниям цены BTC, в отличие от диверсифицированного обеспечения, при этом не упоминается буфер избыточного обеспечения.

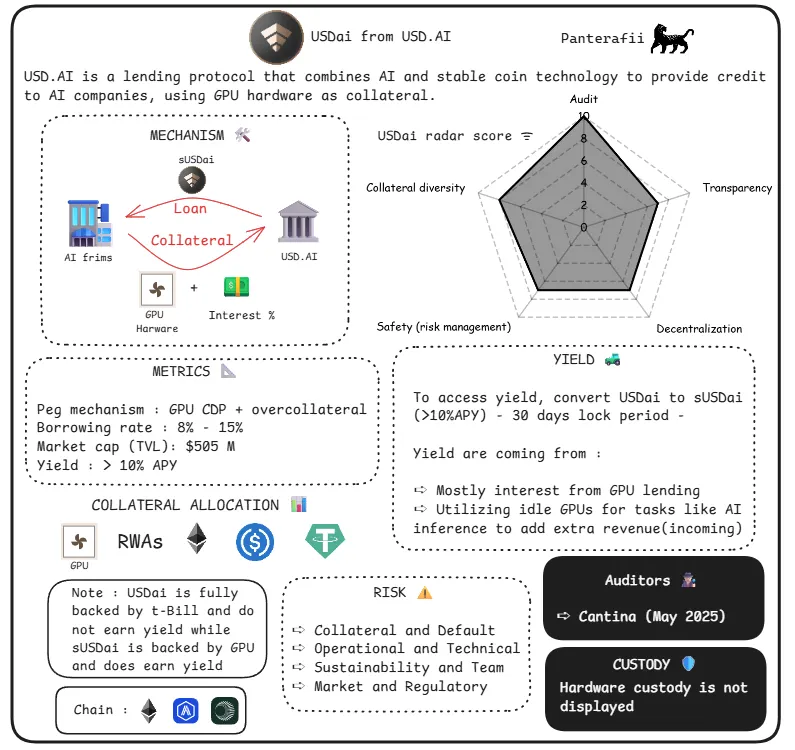

8. USDai

Аналитика USDai (USDai analytics) https://dune.com/entropy_advisors/usdai-usdai

Риски: CDP (долговые позиции) под залог GPU являются неликвидным активом.На сегодняшний день ожидаемая годовая процентная доходность (APY) составляет 13.86%, которая, по идее, должна поступать от кредитов под оборудование (hardware loans). Однако 99.9% ($584 млн) эмиссии USDai обеспечены краткосрочными казначейскими векселями (T-bills).Команда USDai прокомментировала этот вопрос, указав на задержку с выдачей кредитов под GPU. Существует разрыв между намерениями заемщиков получить USDai и трудностями кредиторов с поставкой своего обеспечения: «Системы NVIDIA B200 застряли на таможне во Франции после отправки из Тайваня»Что касается USDai. Он на 99,9% обеспечен казначейскими обязательствами США (US treasuries). Только sUSDai имеет обеспечение в виде GPU (риск, связанный с этим активом).

9. USDe

Аналитика Ethena (Ethena analytics https://app.ethena.fi/dashboards/market-data

Риски:

- Резкий рост процентных ставок (фьючерсные позиции могут терять стоимость).

- Волатильность ставки финансирования (funding rate) (негативные ставки размывают доходность).

- Риски бессрочных фьючерсов (ликвидация из-за обвалов рынка).

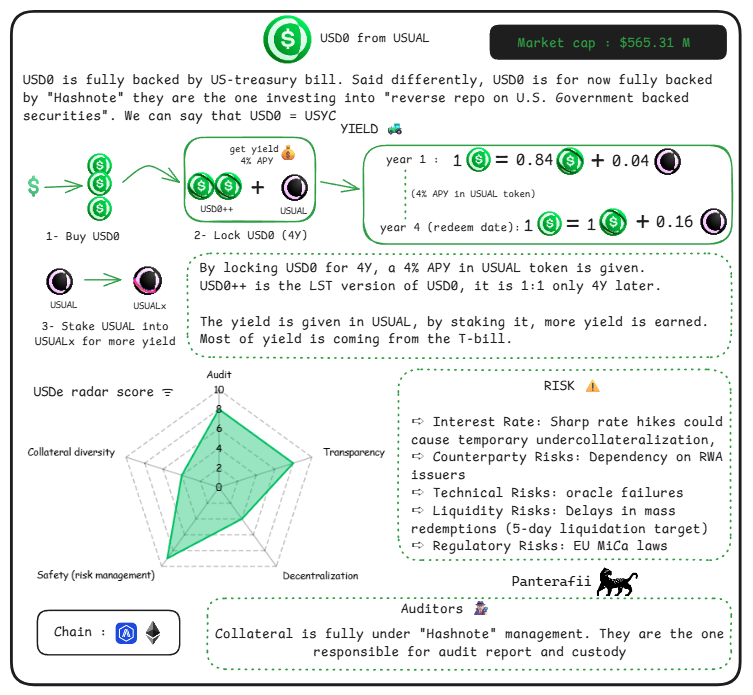

10. USD0

Аналитика Usual (Usual analytics) https://dune.com/usual_team/usual

Риски: Риски, связанные с хранением активов (управление RWA осуществляется через «Hashnote»).

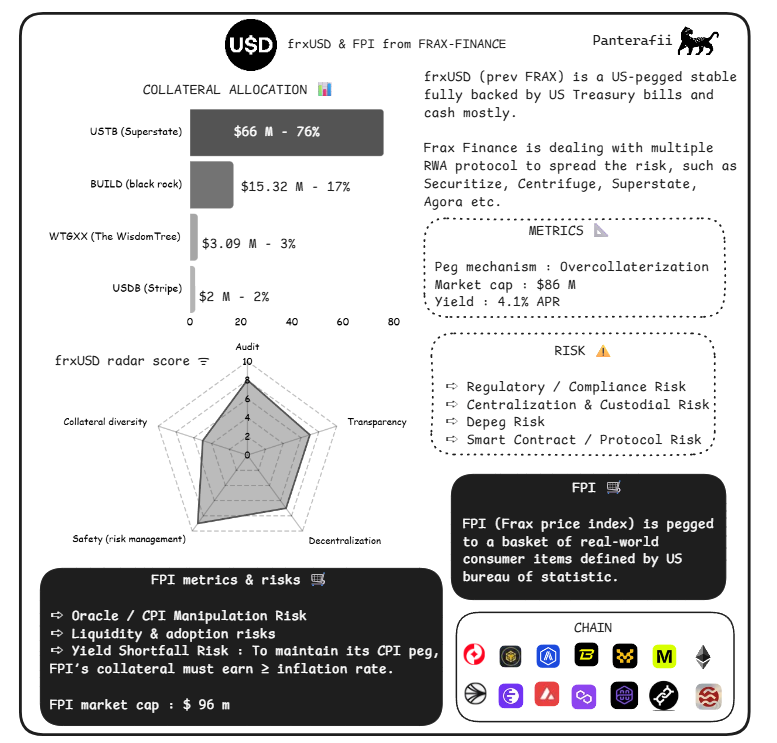

11. frxUSD

Аналитика Frax (Frax analytics) https://app.frax.finance/

Риски: Гибридные механизмы усиливают сбои поддержания курса (депеги) в периоды экономических изменений.

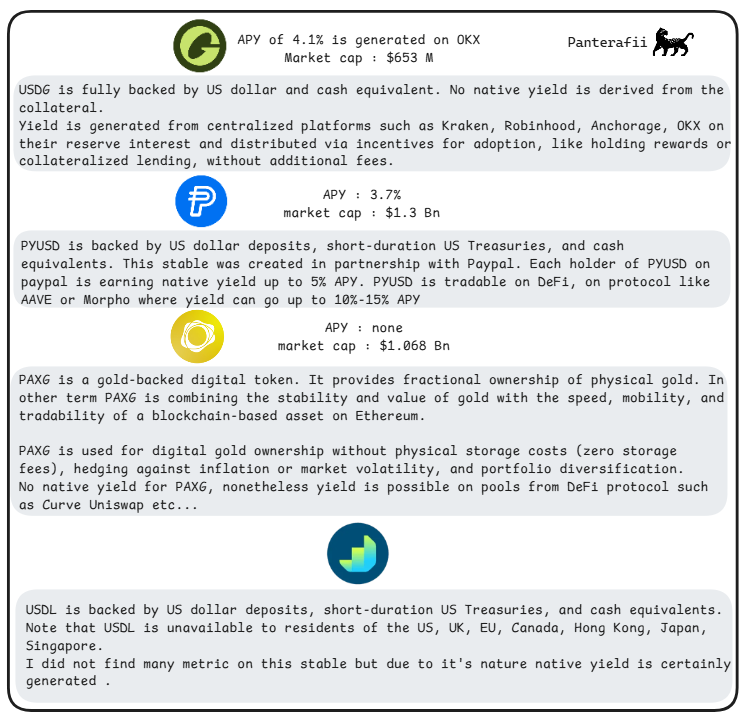

12. Paxos: USDG, PYUSD, PAXG, USDL

Paxos transparency report https://www.paxos.com/regulation-and-transparency/#reports

Заключительные слова

Бывает, что доходность и обеспечение не сходятся. Именно это произошло с Terra (LUNA), когда годовая доходность (APY) стабильно держалась на уровне ~20%, в то время как реальные доходы протокола были явно ниже.Всегда следите за корреляцией между предлагаемой доходностью и обеспечением — именно здесь возникают первые подозрения.