Стейблкоины: сравнительный анализ, риски, рекомендации для DeFi-инвесторов в 2025

⛔️ Дисклеймер:

Вся публикуемая информация предоставляется исключительно в ознакомительных целях и не является финансовой или инвестиционной рекомендацией.

Перед принятием решений обязательно проводите собственный анализ и учитывайте потенциальные риски.

Команда клуба не несет ответственности за ваши возможные убытки.

Стейблкоины — это цифровые активы, стоимость которых привязана к цене какого-либо финансового инструмента, включая фиат и биржевые товары.

В DeFi стейблкоины играют ключевую роль: они используются

- в пулах ликвидности

- в протоколах кредитования

- для хеджировании рисков волатильности рынка.

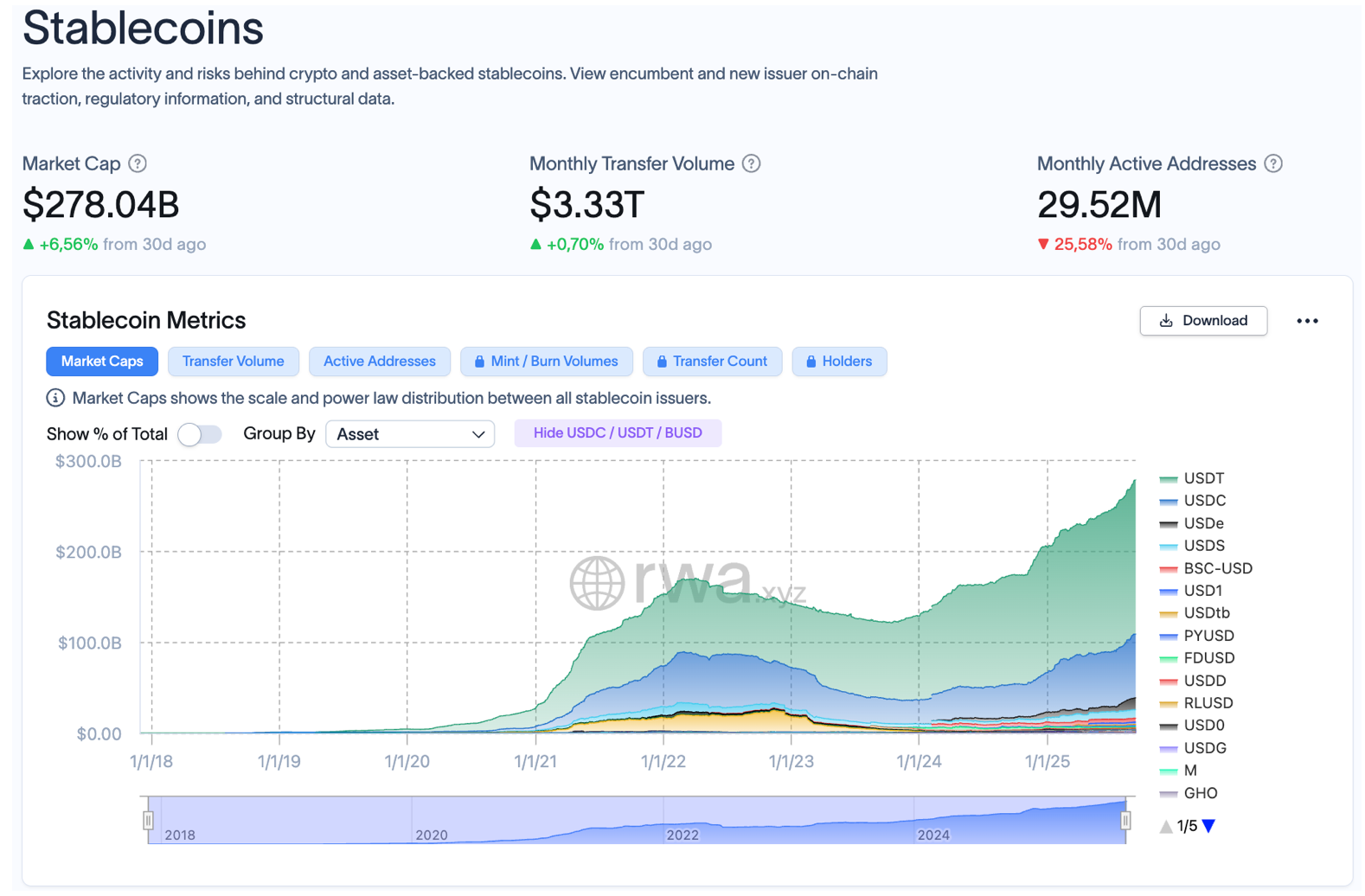

По данным на сентябрь 2025 года, общая капитализация стейблкоинов превышает $278 млрд, с долей в более чем 70% всех крипто-транзакций.

https://app.rwa.xyz/stablecoins

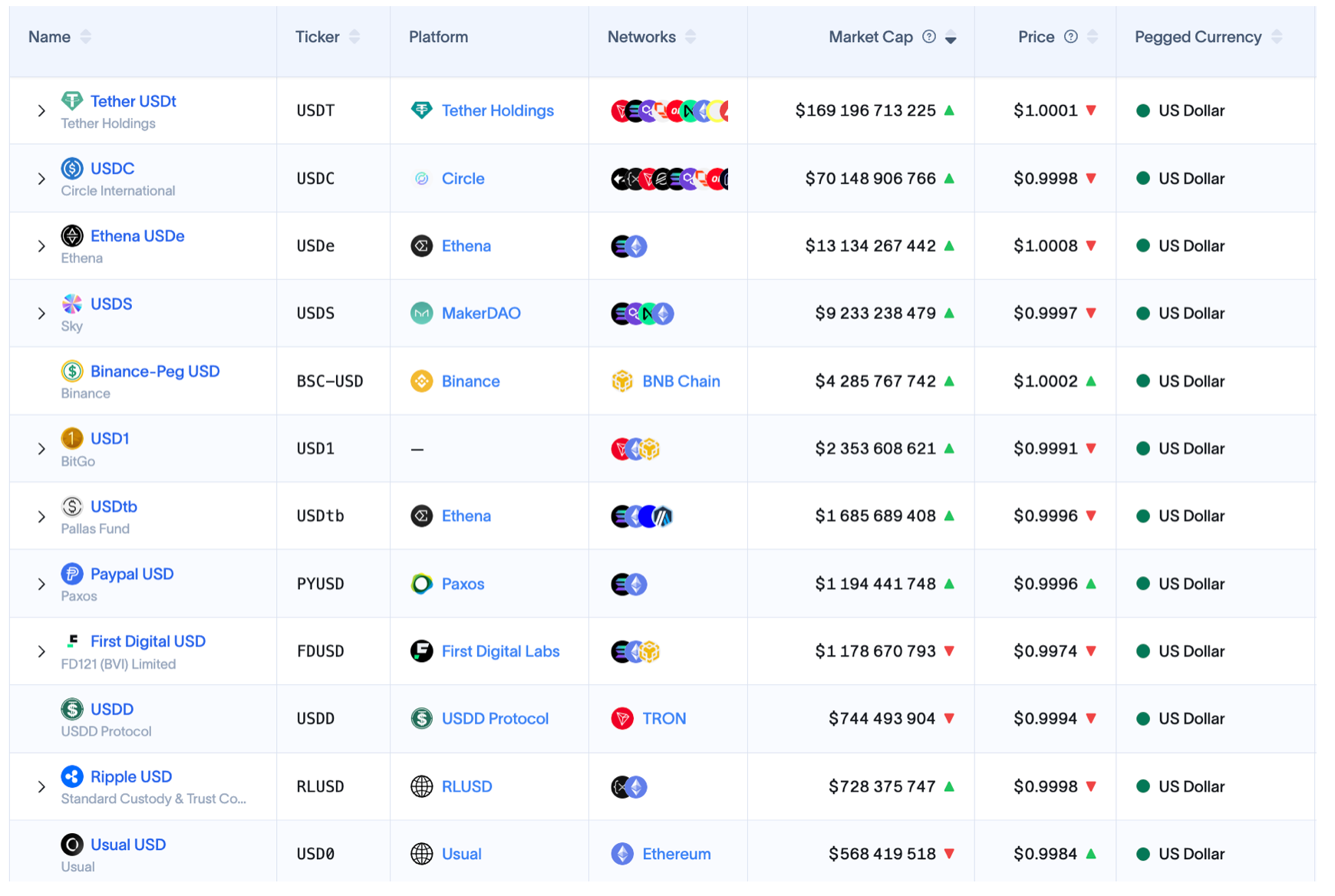

Список самых капитализированных стейблкоинов:

В этой статье мы разберем стейблкоины, их виды, надежность, случаи депега и рекомендации для DeFi-стратегий.

В контексте стейблкоинов депег (depeg; отвязка), один из главных рисков ― это нарушенное соотношение фиксированной стоимости к базовому активу.

Перед тем, как мы перейдем к разбору стейблкоинов, обратите внимание на требования американских и европейских регуляторов в отношении стейблкоинов.

Два законопроекта:

- Европейский MICA

https://en.wikipedia.org/wiki/Markets_in_Crypto-Assets - Американский Genius Act, который был подписан вот недавно в июле 25 года.

https://en.wikipedia.org/wiki/GENIUS_Act

Эти законопроекты определяют нормативы по регулированию стейблкоинов на территории США и стран Европейского Союза.

Нас, как инвесторов в DeFi интересует пункт, в котором говорится, что только те стейблкоины являются лицензируемыми и ликвидными активами на рынке, которые обеспечены реальными фиатными деньгами либо надежными инвестиционными инструментами, например казначейскими облигациями.

Классификация стейблкоинов:

1. Fiat-backed (Фиатно-обеспеченные) стейблкоины

Каждый токен обеспечен долларом или евро на банковском счёте, либо краткосрочными казначейскими облигациями (T-bills).

- Примеры: USDC(Circle), USDT(Tether), PYUSD(PayPal), RLUSD(Ripple), EURC(Circle), AUSD(Agora), USDO(OpenEden)

- Плюсы: высокая стабильность, простая модель.

- Минусы: зависимость от банков, регуляторов и отчётности.

- История депегов: USDC (2023) — падение до $0.88 из-за банкротства банка SVB.

Все эти стейблкоины обеспечены реальными фиатными деньгами либо надежными инвестиционными инструментами, например краткосрочными гос. облигациями США (трежерис) . Это категория самых надежных стейблкоинов.

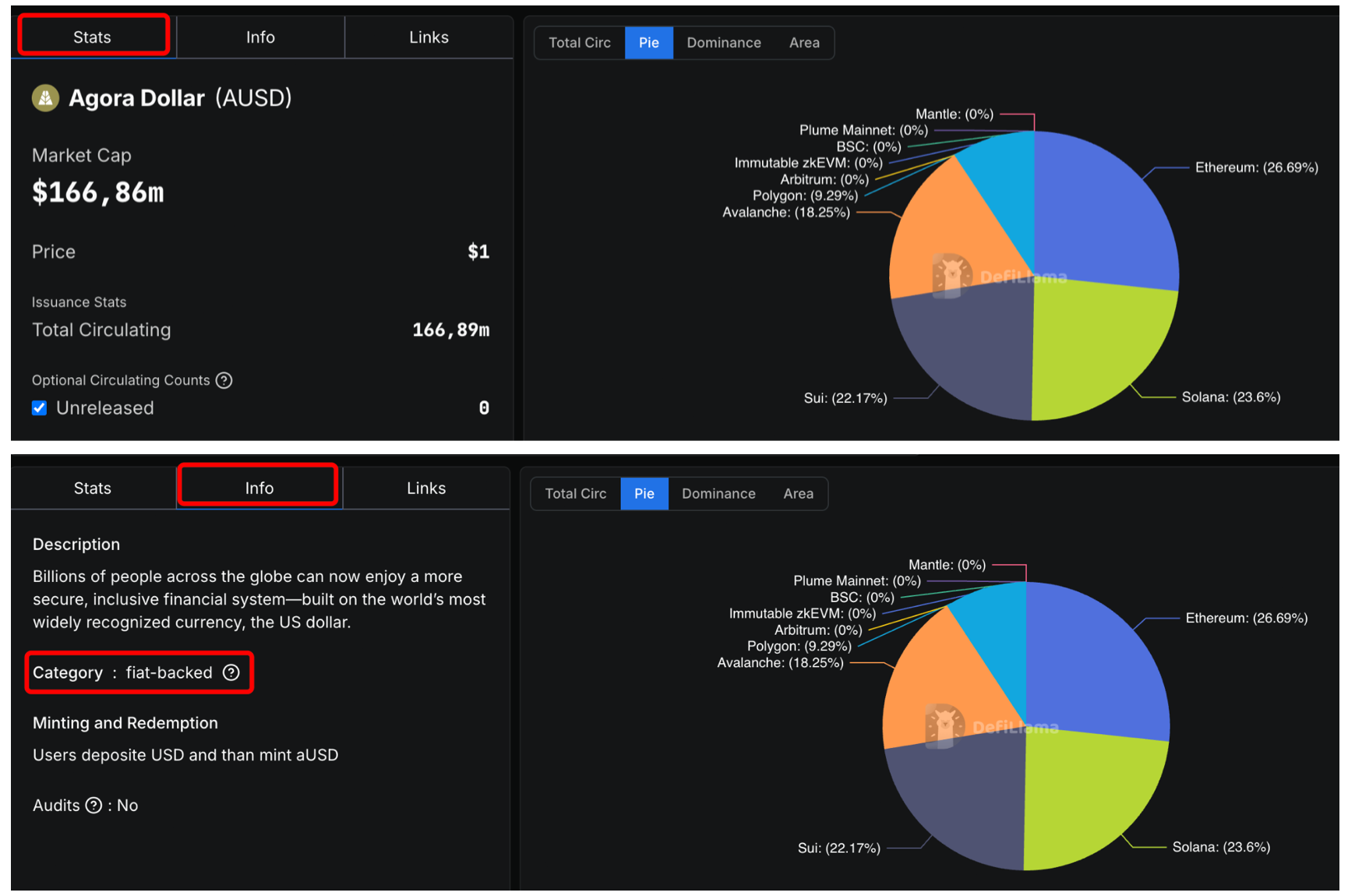

Можно зайти на Defillama в раздел стейблкоины.

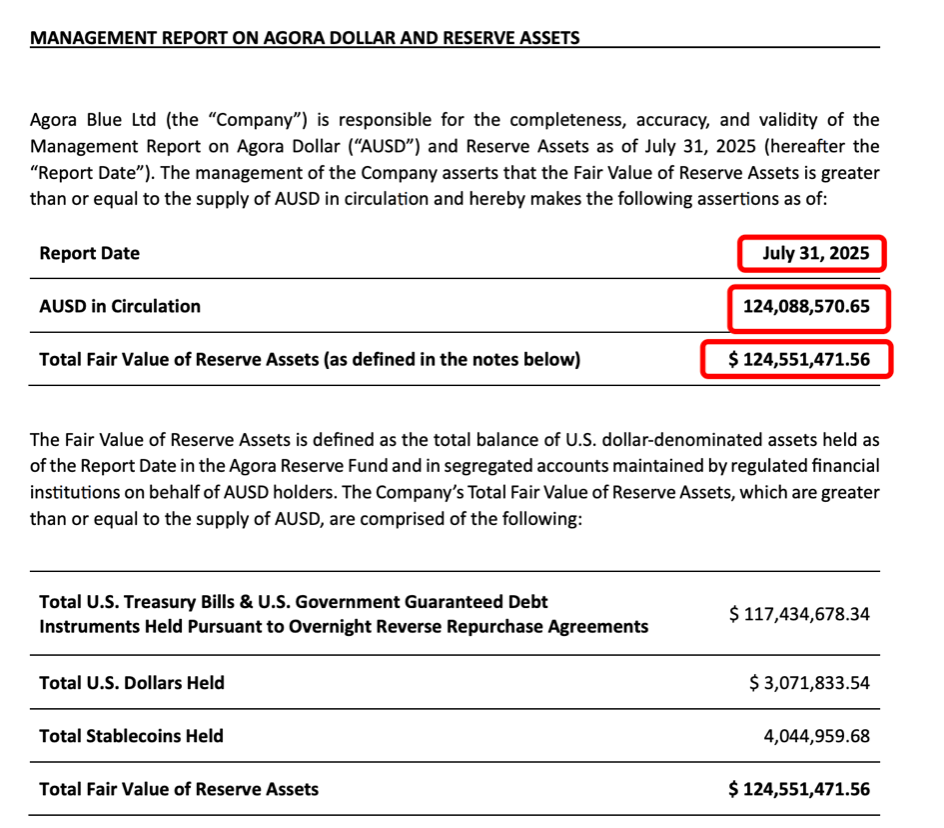

Пример: AUSD, проект Agora.

AUSD принадлежит категории Fiat Backed, то есть обеспечен реальными деньгами.

Можно перейти на сайт проекта и узнать подробности про обеспечение, прочитать отчеты и аудит.

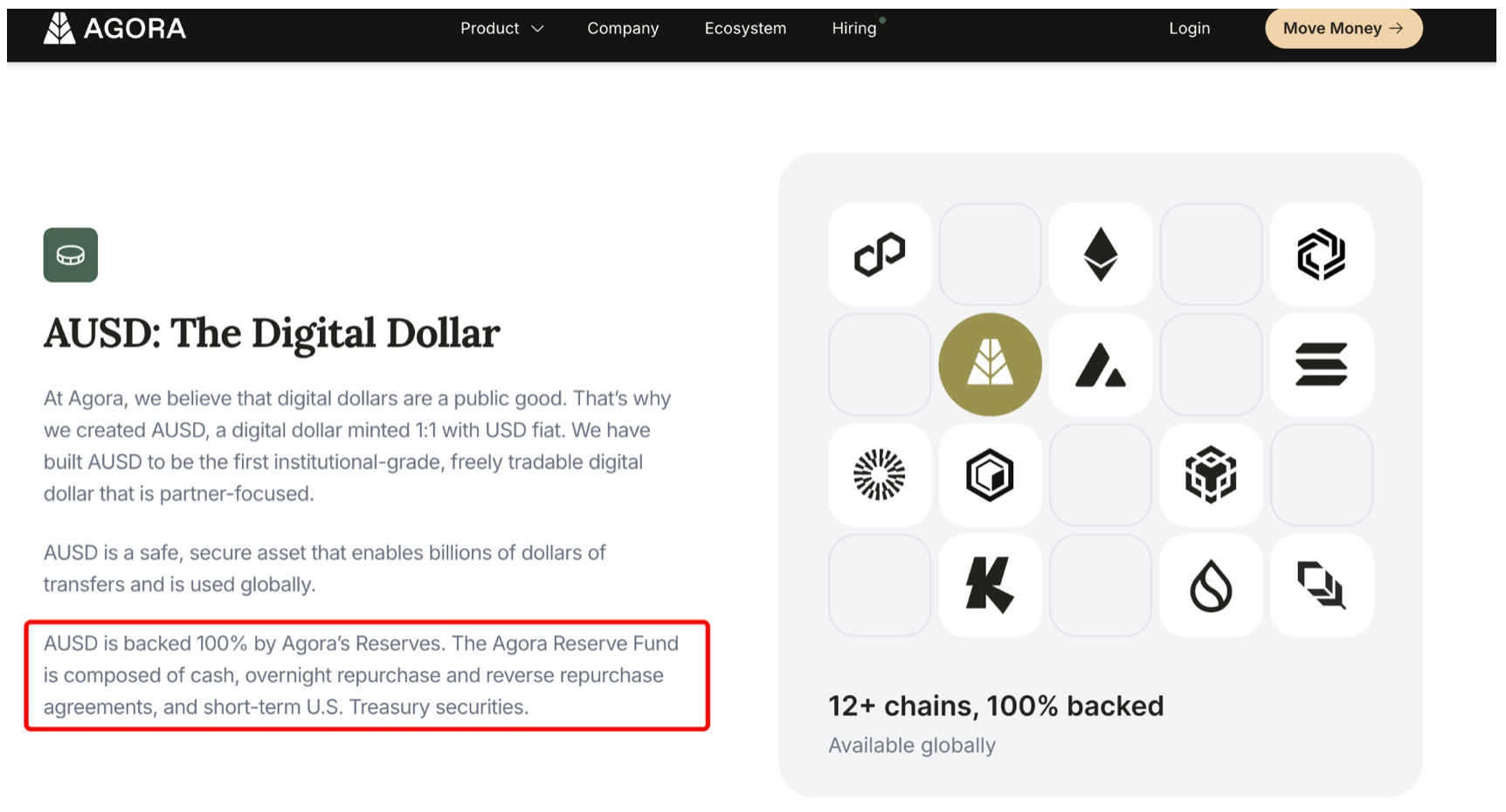

https://www.agora.finance/product/ausd

AUSD на 100% обеспечен резервами Agora. Резервный фонд Agora состоит из денежных средств, соглашений РЕПО и обратного РЕПО, а также краткосрочных ценных бумаг Казначейства США.

https://developer.agora.finance/attestations

Можно посмотреть отчеты о резервах AUSD.

Таким образом можно узнать подробности в каждом проекте.

2. Crypto-backed (Крипто-обеспеченные) стейблкоины

Стейблкоины crypto-backed выпускаются под залог криптовалют (обычно с оверколлатералом, то есть с обеспечение больше, чем выпуск).

- Примеры: DAI(MakerDao), USDS(Sky), crvUSD(Curve), GHO(AAVE), BOLD(Liquity), LUSD (Liquity)

- Плюсы: децентрализация, нет банковских рисков.

- Минусы: высокая волатильность залога, риск ликвидаций.

История депегов: DAI (2020) — кратковременный рост до $1.10 во время обвала ETH.

Рассмотрим в качестве примера crvUSD.

https://defillama.com/protocol/crvusd

crvUSD - это стейблкоин с обеспеченной долговой позицией (CDP).

Поддерживает привязку к доллару США за счет залоговых позиций со сверх-обеспечением. Так как залоговые активы волатильные, надо хранить больше обеспечения, чем их текущая стоимость в долларах.

Посмотрим чем обеспечен crvUSD.

https://resources.curve.finance/crvusd/overview/

crvUSD может быть выпущен под залог различных криптовалют, но только одобренных governance. Для обеспечения безопасности протокола governance выбирает надежные и проверенные активы в качестве залога.

В настоящее время crvUSD может быть выпущен под залог следующих типов залогов:

3. Synthetic (Синтетические) стейблкоины

В этих стейблкоинах происходит привязка к доллару не через банковские резервы, а с помощью дельта-нейтральной стратегии,через деривативы и хедж (лонг+шорт).

Примеры: USDe(Ethena), deUSD(Elixir), USR(Resolve)

- Плюсы: децентрализация, часто встроенная доходность.

- Минусы: зависят от ликвидности деривативов, funding rate и надёжности CEX.

- История депегов: USDe — держал курс, но в периоды волатильности наблюдались отклонения ±1–2%.

Это стейблкоины поддерживают привязку к доллару США за счет дельта-нейтральной стратегии, которая позволяет хеджировать волатильные позиции.

То есть можно купить эфир на спотовом рынке и открыть шорт на такое же количество эфира на фьючерсном рынке.

В долларом эквиваленте позиция останется неизменной, нейтральной. Рост актива на спот рынке будет компенсироваться потерями на фьючерсе и наоборот, но при этом позиция будет зарабатывать на фандинге.

Про Фандинг. Что такое ставки финансирования (funding rates) в бессрочных фьючерсах?

Бессрочные фьючерсы позволяют трейдерам торговать активами (например, BTC или ETH) с использованием левериджа, но цена фьючерса может отклоняться от реальной (спотовой) цены актива на рынке.

Чтобы предотвратить сильные расхождения, вводится механизм ставок финансирования (funding rates). Это периодические платежи (обычно каждые 8 часов, но зависит от биржи), которые перераспределяют средства между держателями лонгов и шортов:

- Положительная ставка финансирования (positive funding rate): Когда цена фьючерса выше спотовой (рынок "бычий", много лонгов). В этом случае лонги платят шортам. Это стимулирует открывать больше шортов, чтобы сбалансировать рынок и приблизить цену фьючерса к споту.

- Отрицательная ставка финансирования (negative funding rate): Когда цена фьючерса ниже спотовой (рынок "медвежий", много шортов). Здесь шорты платят лонгам.

Пример: USDe от Ethena и USR от Resolve.

https://ethena.fi/

https://app.resolv.xyz/overview

Эти проекты выпускают стейблкоины с помощью дельта-нейтральной стратегии и выплачивают доходность в среднем 6-8% APR. Процентная ставка плавающая, зависит от фандинг рейт. Доход можно получать, если застейкать стейблкоины в проектах. Доходные версии стейблкоинов - wstUSR и sUSDE

Обратите внимание - именно USDe находится на третьем месте по капитализации среди стейблкоинов.

4. Algorithmic (Алгоритмические) стейблкоины

Привязку курса стейблкоина к доллару поддерживают алгоритмы спроса и предложения. Алгоритмические стейблкоины фактически без достаточного обеспечения.

- Примеры: UST (Terra)

- Плюсы: максимальная децентрализация, не зависят от банков.

Минусы: практически все проекты провалились из-за утраты доверия.

История депегов: UST (2022) — крах, падение до нуля, обвал рынка на $40 млрд.

С такими стейблкоинами даже опытным криптоинвесторам лучше не работать. Пока нет ни одной реально проверенной временем модели надежного алгоритмического стейблкоина. Печально известный UST работал по модели алгоритмического балансирования между USD и токеном LUNA. В какой-то момент произошла массовая продажа UST стейблкоинов, что вызвало гиперинфляцию токена LUNA и он обесценился с 80 долларов до нескольких центов, и соответственно обесценился и UST. Такой алгоритм не прошел проверку.

5. Hybrid (Гибридные) стейблкоины

Гибридные стейблкоины все еще находятся на ранней стадии, но привлекают внимание благодаря своей адаптивной архитектуре. Несмотря на то, что они занимают небольшую долю в общем предложении, их активно используют на развивающихся рынках и в экспериментальных экосистемах. Например, RToken поддерживает привязки к локальным валютам и управляемые сообществом корзины залогов.

Гибридные стейблкоины объединяют элементы из различных категорий, таких как фиатный залог, криптовалютные резервы и алгоритмическое управление предложением, чтобы повысить устойчивость и гибкость. Некоторые модели используют переменные коэффициенты резервов или разнообразные типы залогов, которые могут быть адаптированы в зависимости от рыночных условий. Целью является создание систем, которые остаются стабильными в различных стрессовых сценариях. Хотя такие системы обещают быть эффективными, они часто требуют более сложной технической реализации и сильного управления для эффективного контроля залогов, параметров и обновлений протоколов.

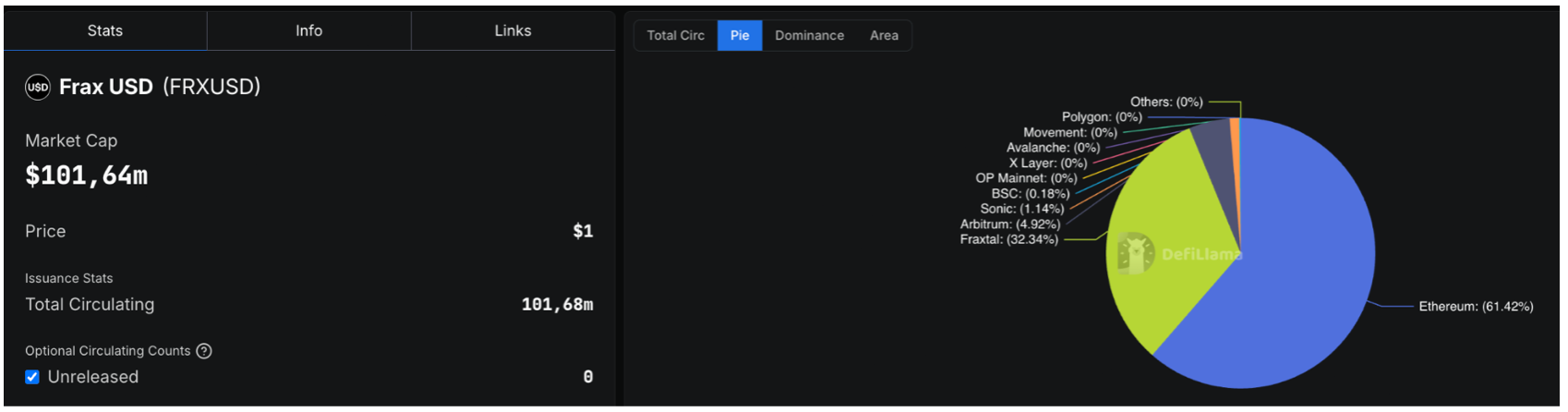

- Примеры: frxUSD (Frax)

- Плюсы: более устойчивые, чем алгоритмические.

- Минусы: сложные механизмы, возможные долгие дисконты.

Стейблкоин frxUSD проекта https://frax.com/.

https://defillama.com/stablecoin/frax-usd

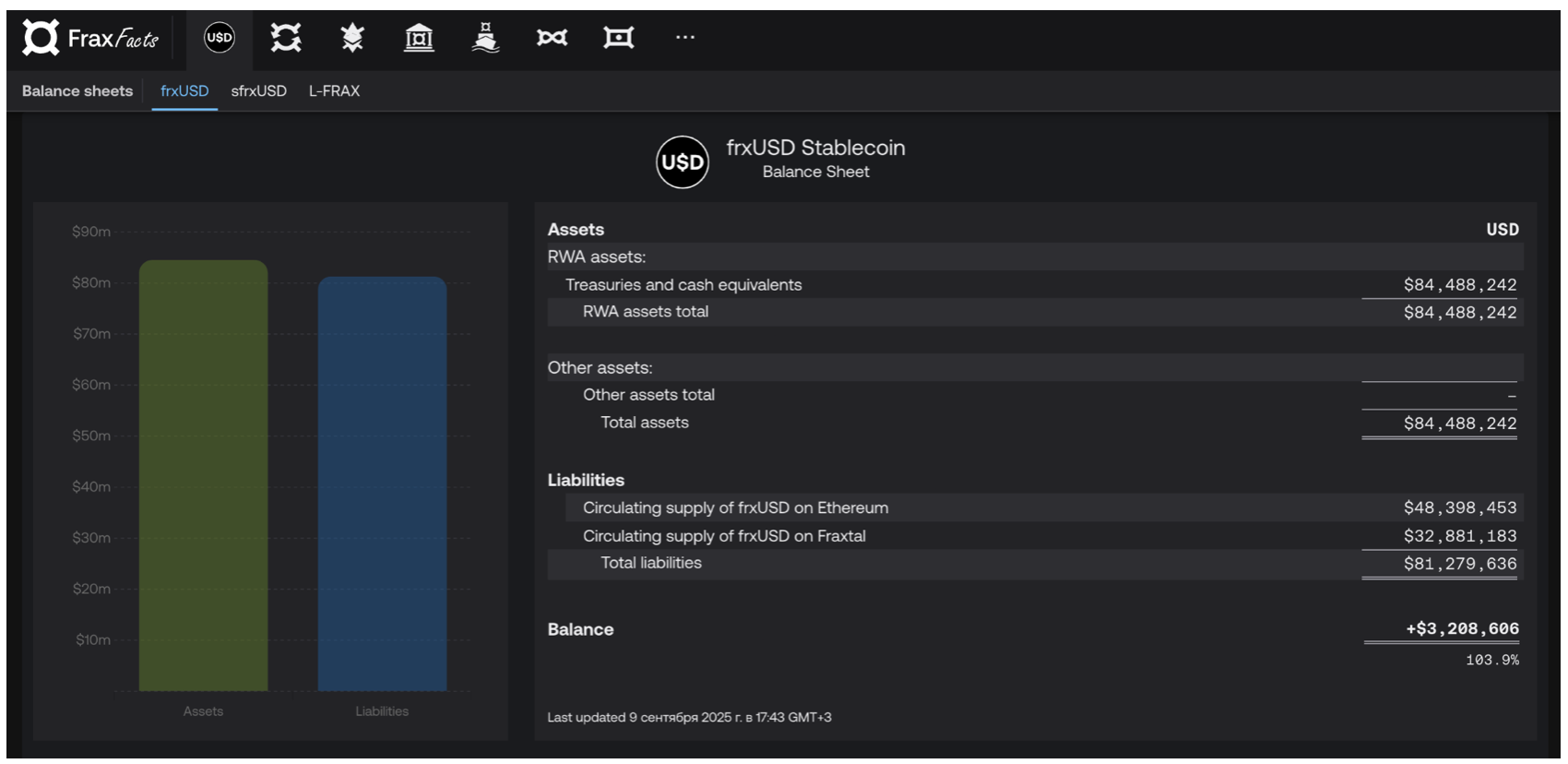

Выпуск и погашение Frax USD использует гибридную модель, которая позволяет управляющим кастодианам выпускать/выкупать стейблкоин, удерживая эквивалентные наличным средствам резервы, а также используя ончейн-механизмы, созданные на основе финансового протокола Frax.

https://facts.frax.finance/frxusd/balance-sheet

frxUSD можно встретить в протоколах Curve, Convex, Stakedao.

frxUSD можно использовать, но только на небольшую часть капитала.

6. Commodity-backed (Товарно обеспеченные) стейблкоины

Стейблкоины, обеспеченные товарами относятся к быстро развивающемуся сегменту рынка. По состоянию на 2025 год PAXG и XAUT имеют оборот от 400 миллионов до 600 миллионов долларов. Они особенно популярны среди инвесторов, ищущих средства защиты от инфляции, особенно в развивающихся странах или регионах с нестабильной экономикой. С ростом геополитической и монетарной неопределенности спрос на токенизированное золото растет с каждым годом.

Каждый токен обеспечен определенным количеством физического товара, обычно хранящегося в защищенных хранилищах. Эмитент управляет хранением и выкупом, при этом каждый токен представляет собой требование к основному активу.

- Примеры: PAXG (Paxos Gold), XAUT (Tether Gold)

- Плюсы: хедж инфляции, связь с реальным активом.

- Минусы: высокая волатильность относительно $1, зависят от централизованных учреждений и регулярных проверок для обеспечения их достоверности.

Токенизированное золото

- защита от инфляции и кризисов

- актив, который обеспечен реальным золотом в банковских хранилищах

- можно просто держать в портфеле, и зарабатывать на росте курса, а можно получать дополнительный доход через DeFi.

Два самых капитализированных токена PAXG от Paxos и XAUt от Tether. Оба токена привязаны к одной тройской унции физического золота, хранятся в сертифицированных хранилищах, а их обеспечение подтверждено регулярными аудитами.

PAXG от Paxos

https://www.paxos.com/pax-gold

- предлагает инвесторам экономичный способ владения физическим золотом инвестиционного уровня со всеми преимуществами блокчейна. Каждый токен Pax Gold

- обеспечен одной тройской унцией чистого золота, находящегося в хранилищах LBMA в Лондоне. Владельцы PAXG владеют физическим золотом, находящимся на хранении в Paxos Trust Company.

- золотой токен, который можно обменять на золотые слитки, аккредитованные LBMA. Обмен возможен на доллары США по текущим рыночным ценам на золото в любое время.

XAUt от Tether

https://gold.tether.to/

XAUt — это цифровой токен, обеспеченный физическим золотом.

Если вы когда-нибудь захотите обменять свои токены XAUt на физическое золото, это возможно. Возможна доставка физических золотых слитков по любому адресу в Швейцарии.Разделить физические золотые слитки сложно. Однако токены XAUt можно разделить на части весом до 0,000001 тройской унции чистого золота.

Открыть позицию с токенизированным золотом можно в надежном DEX Uniswap

Доход выплачивается в токенах PAXG и XAUt — то есть фактически в золоте.

Это очень консервативная позиция в портфеле, которая будет приносить постоянный дополнительный доход.

7. Yield-bearing (Доходные) стейблкоины

- Примеры: USDY (Ondo), sUSDe (Ethena), sUSDS(Sky), wstUSR(Resolve), cUSDO(OpenEden), sdeUSD(Elixir)

- Плюсы: пассивный доход

- Минусы: регуляторные барьеры (часто KYC)

Доходные стейблкоины — одна из самых быстрорастущих категорий в 2025 году, с общей рыночной капитализацией более 3 миллиардов долларов. Эти активы привлекли большой интерес со стороны институциональных инвесторов и DeFi, поскольку пользователи ищут стабильные инструменты, которые также генерируют пассивный доход. USDY и USYC обеспечены токенизированными государственными облигациями США и используются в управлении казначейством, кредитовании на блокчейне и протоколах сбережений. USDe от Ethena выделяется своей синтетической моделью доллара и быстрым ростом числа пользователей, особенно в DeFi-экосистемах с уклоном в деривативы. USDe привлек внимание благодаря высокому внутреннему доходу и сильной интеграции с платформами стейкинга и модульными блокчейнами.

Как работают доходные стейблкоины

Доходные стейблкоины обычно обеспечены активами, которые генерируют доход, такими как краткосрочные государственные облигации США или нейтральные по дельте позиции. USDY и USYC передают доход напрямую от казначейских облигаций владельцам токенов, либо через периодические выплаты, либо через рост стоимости токенов. USDe использует синтетическую модель доллара, обеспеченную дельта-нейтральной стратегией, одновременно генерируя доход funding rate.

Доходность привлекательна, но именно возможность обменять стейблы обратно на доллары без серьёзного проскальзывания делает их по-настоящему функциональными в DeFi.

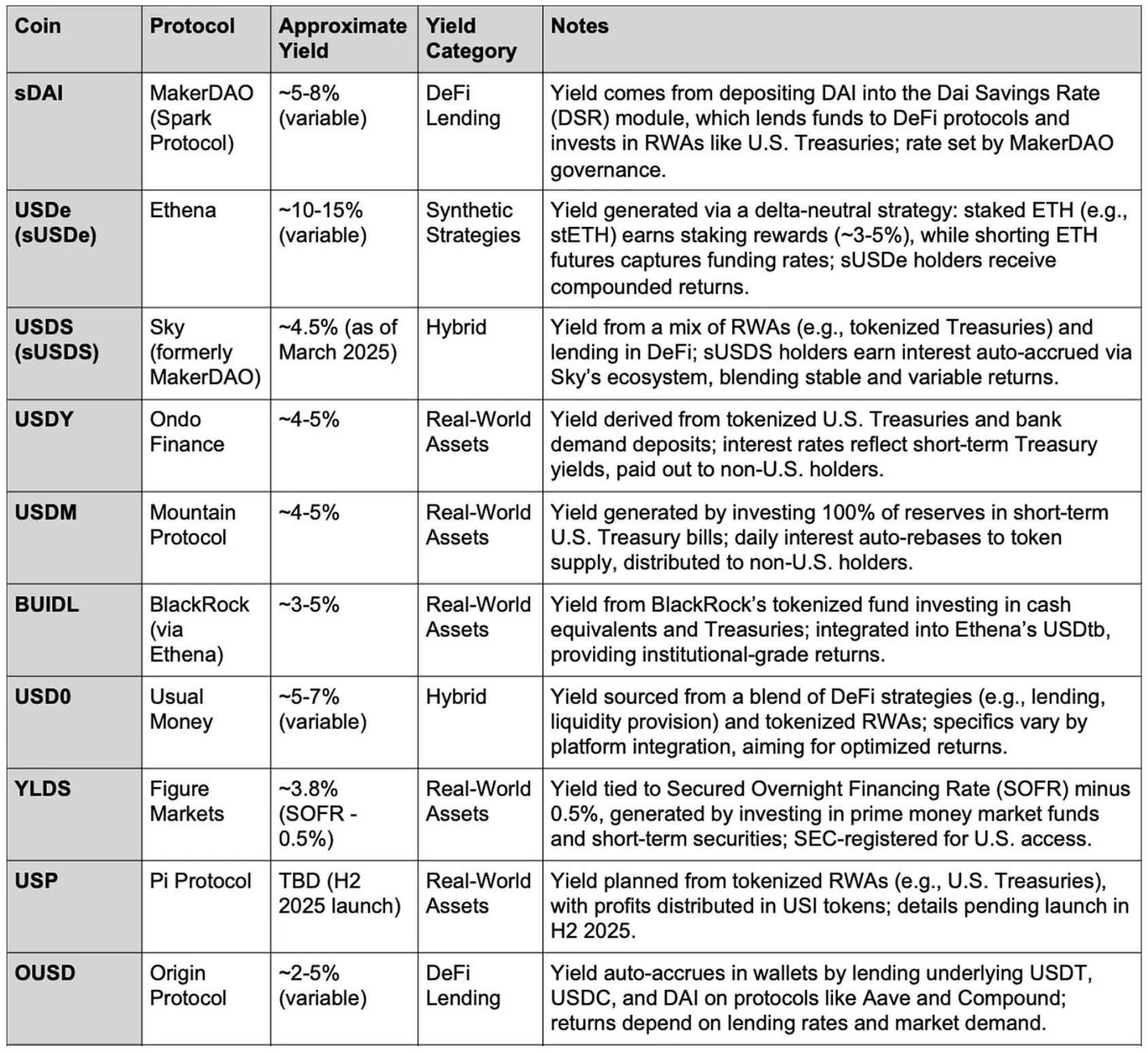

Рассмотрим подробнее три доходных стейблкоина — sUSDe, sUSDS и USDY.

1. sUSDe от Ethena

Механизм генерации доходности: USDe использует дельта-нейтральную стратегию: стейкает ETH (stETH), получая доход от стейкинга (~3–5%), и одновременно шортит фьючерсы на ETH, извлекая прибыль из funding rate. Совокупная доходность составляет около ~6–10% годовых (переменная). Владельцы sUSDe получают доход с реинвестированием , что делает токен привлекательным для тех, кто ищет пассивную доходность — хотя стратегия связана с повышенными рисками из-за своей синтетической природы.

Пользователи вносят ETH, который Ethena стейкает через Lido или аналогичные протоколы, получая базовую доходность в размере 3–5% годовых. Это создаёт длинную позицию по ETH, которая компенсируется шорт-позицией в бессрочных фьючерсах на ETH на централизованных биржах. Эти шорты формируют дельта-нейтральную позицию, обеспечивая стабильность курса USDe вне зависимости от колебаний цены ETH.

Основной источник дохода — это funding rate по этим шорт-позициям. В бычьих рынках funding rate растёт, и шорты получают выплаты от лонгов — часто это 7–12% годовых, а иногда и больше. В сочетании с доходом от стейкинга это позволяет sUSDe обеспечивать высокую доходность.

Владельцы sUSDe получают составной доход, поскольку прибыль как от стейкинга, так и от funding rate автоматически реинвестируется.

2. sUSDS – от Sky Ecosystem (экс-MakerDAO)

Механизм генерации доходности: USDS сочетает RWA активы (например, токенизированные облигации США) и DeFi-кредитование. Процент начисляется автоматически, средняя доходность — около 4.5% годовых. Этот гибридный подход сочетает стабильность RWA с переменной доходностью от кредитования, что делает токен привлекательным для консервативных инвесторов, ищущих умеренную доходность.

USDS, запущенный в августе 2024 года в рамках ребрендинга MakerDAO в Sky Protocol, — это стейблкоин нового поколения, сочетающий доход от реальных активов (RWA) с DeFi-кредитованием для обеспечения устойчивой, автоматически начисляемой доходности.

Доходность USDS обеспечивается двумя ключевыми компонентами:

Базовая доходность от RWA

Sky Protocol направляет значительную часть резервов USDS в токенизированные казначейские облигации США, получая стабильный доход 4–5% годовых. Этот низкорисковый доход, обеспеченный государственными бумагами, формирует основу доходности USDS и поддерживает его стабильность к доллару.

DeFi-кредитование через Spark

Часть USDS используется в Spark — собственной кредитной платформе Sky. Заёмщики вносят сверхобеспеченные криптоактивы и получают кредиты в USDS под 2–5% годовых. Эти процентные ставки варьируются в зависимости от рыночного спроса, добавляя переменный слой доходности.

3. USDY – от OndoFinance

Механизм генерации доходности:

USDY, выпускаемый Ondo Finance, представляет собой токенизированный доходный актив, обеспеченный краткосрочными казначейскими облигациями США и банковскими депозитами. Токен предназначен для нерезидентов США в соответствии с Regulation S, чтобы соблюдать требования законодательства о ценных бумагах США.

USDY приносит доход ~4–5% за счёт токенизированных казначейских облигаций США и срочных банковских депозитов. Доходность отражает ставки по краткосрочным облигациям и выплачивается только нерезидентам США из-за регуляторных ограничений. Такой подход, ориентированный на реальные активы (RWA), обеспечивает стабильность, привязанную к традиционным финансам.

Ondo владеет реальными активами — казначейскими векселями США сроком 3–6 месяцев и банковскими депозитами с начислением процентов — и токенизирует их в блокчейне. Эти активы обеспечивают стабильную доходность на уровне 4–5% годовых, аналогично традиционным инструментам денежного рынка. Казначейские векселя выплачивают фиксированный доход при погашении, в то время как банковские депозиты приносят ежедневные проценты, создавая сбалансированный и низкорисковый профиль доходности.

Доходность полностью формируется за счёт инструментов традиционных финансов, что обеспечивает предсказуемую доходность с минимальной волатильностью. Казначейские облигации поддерживаются правительством США, а банковские депозиты, как правило, застрахованы FDIC — это делает USDY привлекательным для консервативных инвесторов, которые ищут безопасную доходность в долларах с ончейн-доступом.

Хотя это прямо не указано, USDY использует механизм автоматического начисления процентов — с увеличением стоимости токена со временем без необходимости участия пользователя.

Риски

1. Риски, общие для всех стейблкоинов

- Риск ликвидности и сбоя в работе: Если внезапно большое количество людей захочет одновременно продать стейблкоин или вывести средства, может не хватить ликвидности на биржах или в пулах. Это может привести к временному отклонению цены от паритета ($1).

- Технологические риски: Как и любой другой криптоактив, стейблкоины подвержены риску взлома смарт-контрактов, ошибок в коде (багам) или кибератак на платформы, которые их выпускают и используют.

- Репутационные риски и FUD (Страх, Неопределенность, Сомнение): Любые негативные новости о компании-эмитенте (например, расследования, слухи о неплатежеспособности) могут вызвать панику и массовый отток капитала, даже если технически все в порядке.

- Риск принятия регулирования: Власти по всему миру активно разрабатывают правила для этой отрасли. Внезапный запрет или жесткие ограничения в крупной юрисдикции (например, в США или ЕС) могут серьезно ударить по стоимости и функциональности стейблкоина.

2. Риски, специфичные для типа обеспечения

Fiat-backed (фиатно-обеспеченные) стейблкоины

- Риск контрагента (Централизация и доверие): Вы должны доверять компании-эмитенту (Tether Limited, Circle). Она должна быть прозрачной и регулярно проходить аудит, чтобы доказывать, что у нее есть все заявленные резервы.

- Качество обеспечения (Резервы): Ключевой вопрос: Во что именно вложены резервы?

- Наличные деньги и казначейские векселя (как у USDC): Надежно, но низкая доходность.

- Корпоративные облигации, коммерческие бумаги: Более рискованно. Эти активы могут обесцениться или стать неликвидными в момент кризиса.

- Банковский риск: Где хранятся фиатные деньги? Если банк, в котором они находятся, обанкротится, средства могут быть временно заблокированы.

Crypto-backed (крипто-обеспеченные) и Synthetic (Синтетические) стейблкоины

- Риск волатильности и ликвидации залога: Если цена залогового актива резко падает, смарт-контракт автоматически ликвидирует его, чтобы покрыть долг. В условиях крайней волатильности (как на "медвежьем" рынке) это может происходить массово.

- Сбои в работе оракулов: Протокол полагается на "оракулы" — сервисы, которые подают в смарт-контракт актуальные цены активов. Если оракул будет скомпрометирован или выдаст неверную цену, это может привести к некорректным ликвидациям или выдаче необеспеченных кредитов.

- Риск смарт-контракта: Хотя протоколы часто проходят аудит, риск взлома или ошибки в сложном коде всегда присутствует.

Выводы для DeFi-инвесторов: Какие стейблкоины использовать в своих стратегияхДля DeFi-стратегий выбирайте стейблкоины по рискам/доходу. Когда наступает стресс, для стейблкоинов важнее скорость вывода и ликвидность в долларах, чем обещанная доходность. Задержки при выводе часто решают, сохранится ли паритет с долларом или начнётся отрыв от пега.

Как хеджировать риски в стейблкоинах

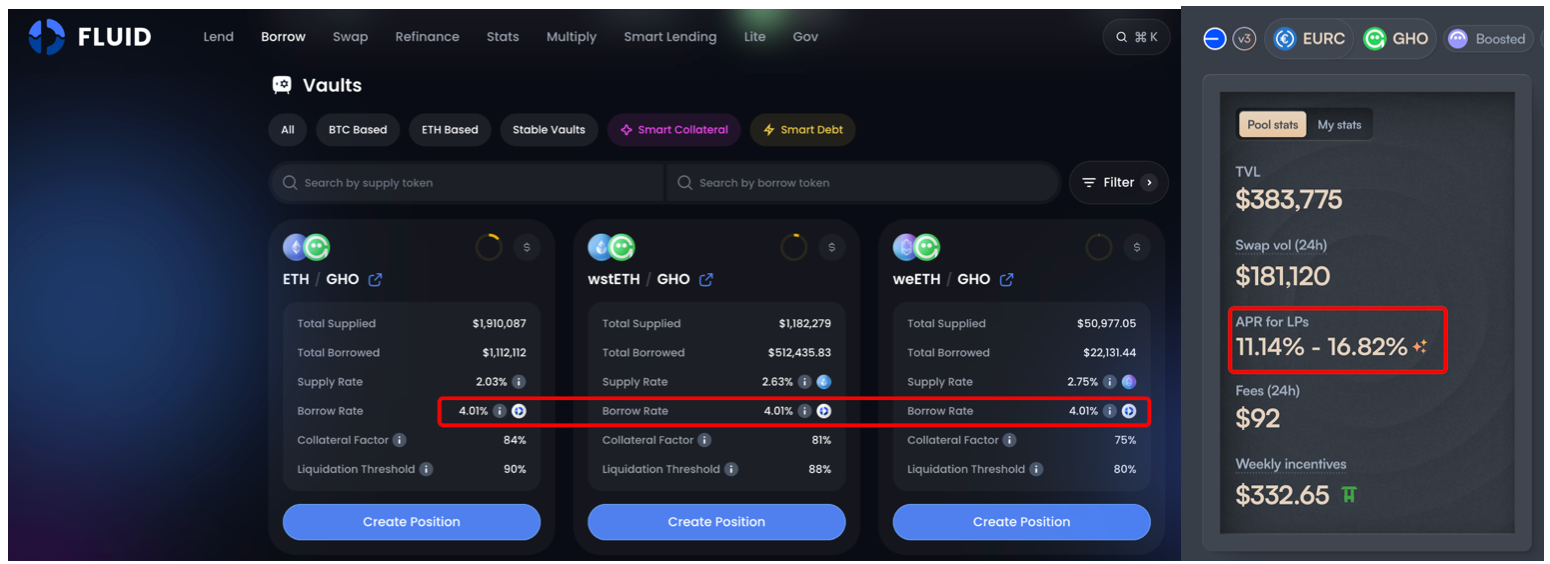

Чтобы снизить риски в не самых надежных стеблкоинах, нужно использовать займы.

В лендинг протоколе можно взять в займ стеблкоин с повышенным риском под залог актива из долгосрочного портфеля.

Например, мы нашли выгодную позицию для стейблкоина GHO. Чтобы снизить риски в этом стейблкоине мы берем GHO в протоколе Fluid в кредит, под 4% APR и открываем новую позицию в пуле ликвидности EURC-GHO в протоколе Balancer c доходностью 11-16% APR.

Разумные рекомендации на 2025:

- Для консервативных стратегий (низкий риск): USDT, USDC, RLUSD, PYUSD Надежны, глубокая ликвидность.

- Для получения повышенной доходности (средний риск):

USR, stUSR, wstUSR, USDe, sUSDe, USDO, cUSDO

USDe/sUSDe, deUSD/sdeUSD, USDY

Менее надежны, проверяй глубину ликвидности в выбранной сети и параметры ликвидации в протоколах. - Для диверсификации: EURC; PAXG/XAUT

- Что избегать: алгоритмические стейблкоины, экспериментальные синтетики без прозрачного резерва.

Давайте теперь резюмируем основные моменты:

- Главный риск - это депег. Наша задача снизить риск депега, то есть не работать с сомнительными стейблкоинами в погоне за доходностью.

- Можно использовать доходные стейблкоины, которые являются производными от надежных стейблкоинов. Если вы работаете с USDе, вы можете работать и с sUSDe, понимая, что это за актив, кто эмитент, чем обеспечен. Риски будут такие же, как и в USDe.

- Всегда проверяйте:

Аудиты: Кто аудировал код?

Команда: Кто стоит за проектом?

Обеспечение (Backing): Чем именно обеспечен стейблкоин?

Размер TVL: Общая заблокированная стоимость. Крупные протоколы обычно более устойчивы. - Никогда не инвестируйте в то, что не понимаете, и диверсифицируйте свои вложения.

Дополнительные материалы:

| Название | Рыночная капитализация | Количество держателей | Сети | Обеспечение | Доп. инфа | Список протоколов для работы |

|---|---|---|---|---|---|---|

| USDT | $170.3B | EVM: >5M; Tron: >30M | — | >75–80% — краткосрочные U.S. Treasury Bills; остальное — cash, reverse repo, депозиты, RWA | Не DAO; централизованный выпуск/сжигание через интерфейс Tether | Список |

| USDC | $73.14B | >4M на всех сетях | — | ~80–85% — краткосрочные U.S. Treasury Bills; ~15–20% — банковские депозиты | Высокая прозрачность отчётности; централизованный эмитент | Список |

| USD1 (WLFI) | $2.2B | ~84% у 2 адресов (вероятно Binance/MGX) | ETH, BNB, Plume, Tron | Кэш, краткосрочные U.S. Treasuries и эквиваленты; кастодиан BitGo Trust; аудитов пока нет | Связь с семьёй Трамп; вопросы по конфликтам интересов | Список |

| FDUSD (First Digital) | $1.45B | ~42K; топ-10 ≈60% | ETH, SOL, BNB, ARB, Sui | ~81% — T-Bills; ~15% — cash; ~2% — депозиты; ~1% — overnight/repos | На 31.01.2024 резервы $2.552B при капе $2.539B (~100.5% покрытие) | Список |

| PYUSD (PayPal) | $854.17M | ~30–40K; ~88% под контролем Paxos | ETH, SOL, ARB | ~97% — USD+T-Bills; ~3% — кэш-эквиваленты; ежемесячные отчёты | Интеграция PayPal; на остаток возможны 3.5–4% годовых | Список |

| AUSD | $129M | — (в основном институционалы) | ETH, BNB, Polygon, Avalanche, Sui, Solana | Кэш, overnight/reverse repo, краткосрочные U.S. T-Bills | Agora Ledger Corp; запущен 04.2024; резервы управляет VanEck | Список |

| RUSD (Ripple) | $580M | >35K | XRP Ledger, ETH | Краткосрочные U.S. Treasuries и cash equivalents; кастодиан — Standard Custody & Trust (NYDFS) | Ориентир на трансграничные расчёты и интеграцию в RippleNet/ODL | Список |

| TUSD | $490M | Точных данных нет; топ-10 ≈2.3%, топ-100 ≈1.24% | EVM, Tron | Покрытие 1:1 USD; резервы на эскроу-счетах в банках/трастах | Real-time PoR через Chainlink Proof-of-Reserves | Список |

| Название | Рыночная капитализация | Количество держателей | Сети | Обеспечение | Доп. инфа | Протоколы |

|---|---|---|---|---|---|---|

| USDe | $5.8B | ~24K; топ-10 держат >99% объёма | EVM (ETH, ARB, BNB, OP, Mantle и др.), Solana | ETH и LST (stETH, mETH и др.), WETH; оффлайн-кастоди (Fireblocks, Copper, Cobo и др.) | Привязка к $ — через стратегию basis trade/cash-and-carry (описание) | Список |

| USR | $318.29M | >50K | ETH, Base, Hyper, BNB | Crypto-backed с дельта-нейтральной стратегией (в т.ч. short perp-фьючерсы) по ETH/BTC | Двухтокеновая модель: USR + RLP (страховой слой); стейкинг USR → stUSR | Список |

| Название | Рыночная капитализация | Количество держателей | Сети | Обеспечение | Доп. инфа | Протоколы |

|---|---|---|---|---|---|---|

| USDS (ex-DAI/Sky) | $7.4B | ~4.8K | ETH, Base, OP, Arbitrum, Solana | ETH/wETH, wBTC, USDC/USDT, RWA (облигации, T-Bills); over-collateral ~110% | Ребрендинг MakerDAO → Sky; эволюция DAI → USDS | Список |

| USDO | $276.39M | >7K | Ethereum, Base, BNB | Полностью обеспечен токенизированными U.S. Treasuries | Регулируемый эмитент OpenEden; composable-версия cUSDO для DeFi | Список |

| DAI | $4.9B | ~516K; топ-100 владеют ~0.09% | EVM, Solana, Starknet | ETH, wBTC, USDC, USDT, RWA; over-collateral ~150% | Классическая CDP-модель с избыточным обеспечением | Список |

| GHO | $310M | ~5.3–5.55K (высокая концентрация у крупных адресов) | ETH, Arbitrum, Base | Over-collateralized CDP в Aave V3 (под допустимые залоги) | Параметры управляются Aave DAO; проценты идут в DAO-treasury | Список |

| crvUSD | $126.2M | — | ETH, Arbitrum, OP, Base, BNB, Polygon | CDP-модель со сверхобеспечением (WBTC, ETH, tBTC, wstETH, cbBTC, weETH, sfrxETH, lBTC) | Есть доходная версия Savings crvUSD (scrvUSD) — распределение части комиссий | Список |